دکتر مهدی رامشگ مدیر مشاوره خدمات مالی شرکت تامین سرمایه امید مطرح کرد:

در این گزارش به بررسی ریسک ها و معیار عملکردی پرتفوی موجود در کلیه صندوق های سرمایه گذاری و به ویژه صندوق های تحت مدیریت شرکتهای تامین سرمایه با محوریت شرکت تامین سرمایه امید پرداخته شده است که بتوان ارزیابی مناسبی هم به جهت ریسک و هم به جهت عملکردی در بخش پرتفوی صندوق های سرمایه گذاری و همچنین صندوق های تحت مدیریت تامین سرمایه امید در نظر گرفت. معیارهای در نظر گرفته شده به شرح زیر بوده که در هر بخش به تعریف آن نیز پرداخته شده است.

معیارهای ریسک

- ارزش در معرض خطر

- تاب آوری

- بتای CAPM

- زمان تا سررسید اوراق با درامد ثابت

معیار عملکردی

- الفای جنسن

- ذخیره سود

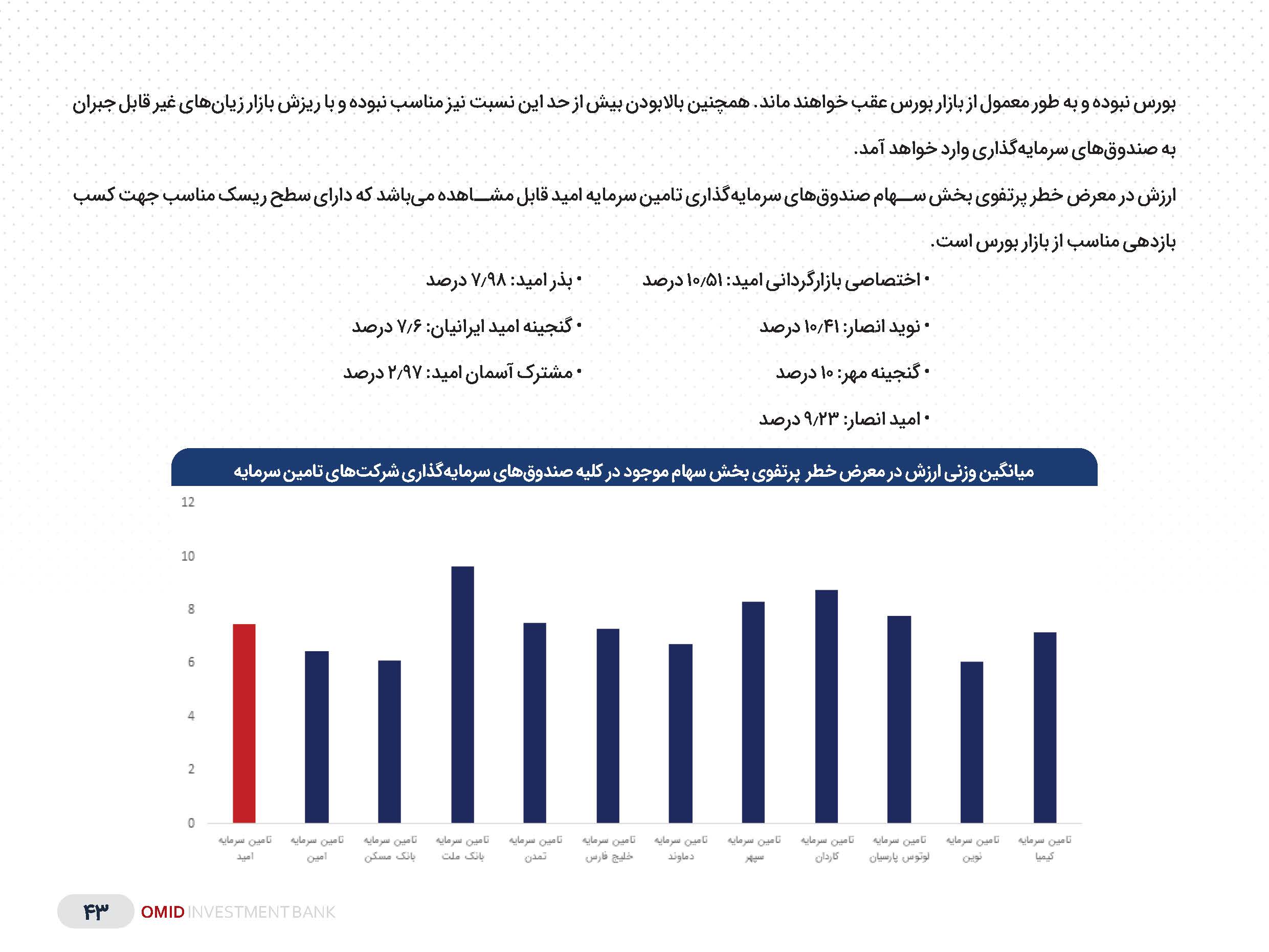

ارزش در معرض خطر بخش پرتفوی سهام موجود درکلیه صندوقهای سرمایه گذاری

ارزش در معرض خطر (Value at Risk) یک معیار اندازهگیری ریسک است که حداکثر زیان مورد انتظار را در یک موقعیت سرمایه گذاری و سطح اطمینان مشخص تخمین میزند. هدف از محاسبه ارزش در معرض خطر، هشدار به سرمایه گذاران در مورد حداکثر زیان بالقوه و احتمالی است که میتواند در آینده اتفاق بیفتد.

در این بخش این معیار نشان میدهد که در یک سطح اطمینان 95درصد و در بازه زمانی یک ماهه، ارزش پرتفوی سهام موجود در صندوق های سرمایه گذاری حداکثر به چه میزان ممکن است کاهش پیدا کند.

پایین بودن ارزش در معرض خطر شرطی بدین معناست که مدیران سرمایهگذاری حاضر به پذیرش ریسک معقول در بازار بورس نبوده و به طور معمول از بازار بورس عقب خواهند ماند. همچنین بالابودن بیش از حد این نسبت نیز مناسب نبوده و با ریزش بازار زیان های غیر قابل جبران به صندوق های سرمایه گذاری وارد خواهد امد.

ارزش در معرض خطر پرتفوی بخش سهام صندوقهای سرمایهگذاری تامین سرمایه امید قابل مشاهده میباشد که دارای سطح ریسک مناسب جهت کسب بازدهی مناسب از بازار بورس است.

- اختصاصی بازارگردانی امید: 10.51 درصد

- نوید انصار: 10.41 درصد

- گنجینه مهر: 10 درصد

- امید انصار: 9.23 درصد

- بذر امید: 7.98 درصد

- گنجینه امید ایرانیان: 7.6 درصد

- آسمان امید: 2.97 درصد

میانگین وزنی ارزش در معرض خطر پرتفوی بخش سهام موجود در کلیه صندوقهای سرمایهگذاری شرکتهای تامین سرمایه

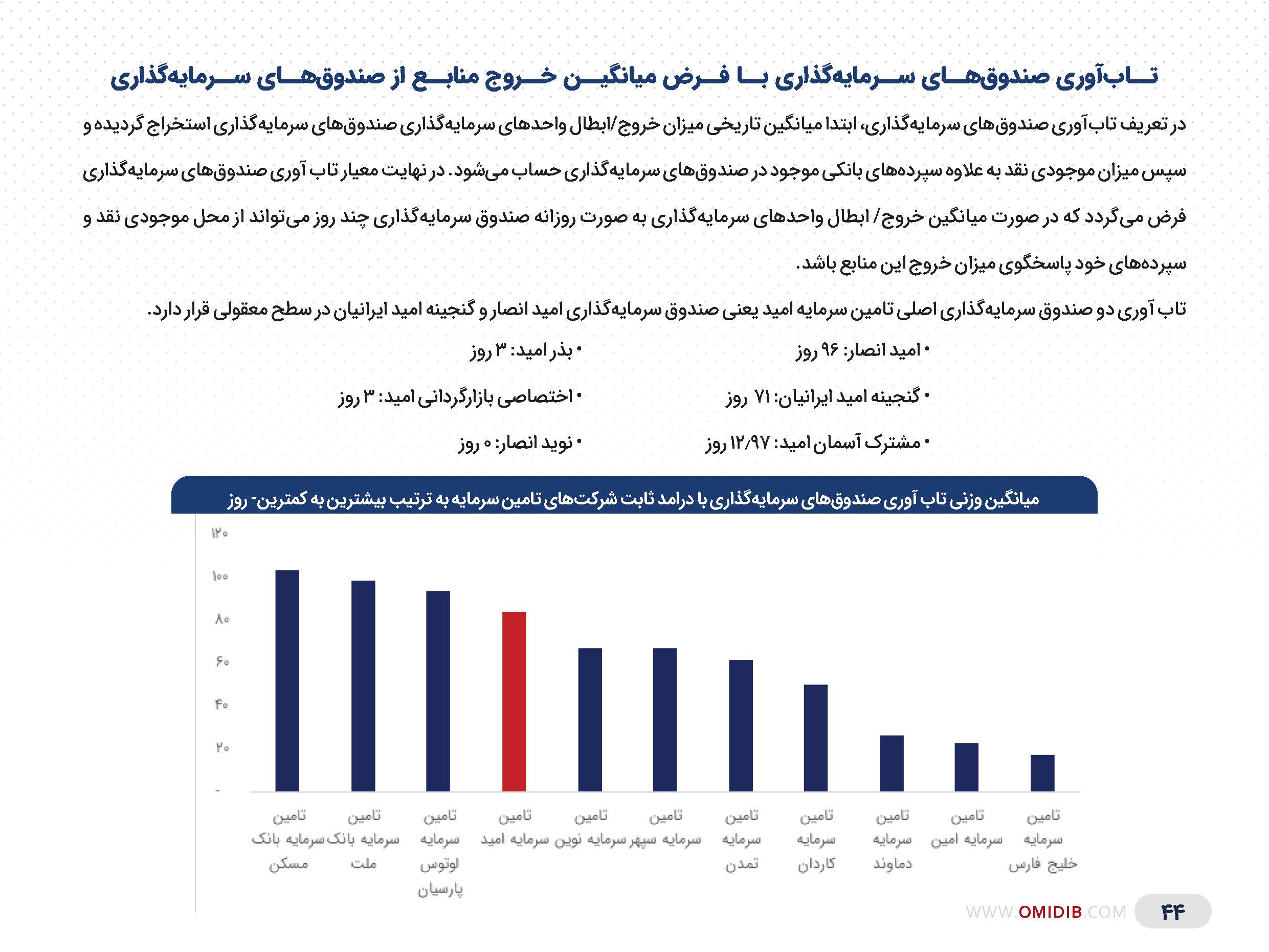

تاب آوری صندوقهای سرمایهگذاری با فرض میانگین خروج منابع از صندوقهای سرمایهگذاری

در تعریف تابآوری صندوقهای سرمایهگذاری، ابتدا میانگین تاریخی میزان خروج/ابطال واحدهای سرمایه گذاری صندوق های سرمایه گذاری استخراج گردیده و سپس میزان موجودی نقد به علاوه سپردههای بانکی موجود در صندوق های سرمایه گذاری حساب میشود. در نهایت معیار تاب آوری صندوقهای سرمایه گذاری فرض میگردد که در صورت میانگین خروج/ ابطال واحدهای سرمایه گذاری به صورت روزانه صندوق سرمایه گذاری چند روز میتواند از محل موجودی نقد و سپردههای خود پاسخگوی میزان خروج این منابع باشد.

تاب آوری دو صندوق سرمایه گذاری اصلی تامین سرمایه امید یعنی صندوق سرمایه گذاری امید انصار و گنجینه امید ایرانیان در سطح معقولی قرار دارد.

- امید انصار: 96 روز

- گنجینه امید ایرانیان: 71 روز

- آسمان امید: 12.97 روز

- بذر امید: 3 روز

- اختصاصی بازارگردانی امید: 3 روز

- نوید انصار: 0 روز

میانگین وزنی تاب آوری صندوق های سرمایه گذاری با درامد ثابت شرکت های تامین سرمایه به ترتیب بیشترین به کمترین- روز

بتای CAPM پرتفوی بخش سهام موجود در صندوقهای سرمایهگذاری

ضریب بتا معیاری است که براساس دادههای تاریخی ارزش داراییها بدست آمده و معرف میزان ریسکی است که سرمایهگذار با تصاحب آن داراییها نسبت به شاخص معیار (معمولا شاخص کل بازار) متحمل میشود.

بتا در مدل قیمت گذاری دارایی های سرمایه ای CAPM استفاده می شود که رابطه بین ریسک سیستماتیک و بازده مورد انتظار برای دارایی ها (معمولاً سهام) را توصیف می کند.

مقدار بتای کمتر از 1 به این معنی است که اوراق بهادار از نظر تئوری نوسانات کمتری نسبت به بازار دارد. گنجاندن این سهام در یک سبد باعث کاهش ریسک و بازده آن پرتفوی می شود.

اگر سهمی دارای بتای 1 باشد، نشان می دهد که قیمت آن به شدت با بازار همبستگی دارد.

بتای بزرگتر از 1 نشان می دهد که قیمت اوراق بهادار از نظر تئوری بی ثبات تر از بازار است. به عنوان مثال، اگر بتای یک سهم 1.2 باشد، فرض می شود که 20 درصد بیشتر از بازار نوسان دارد.

بتای منفی به این معنی است که سهم با معیار بازار همبستگی معکوس دارد. این سهم را می توان به عنوان تصویری متضاد و آینه ای از روند های معیار در نظر گرفت.

بتای پرتفوی سهام صندوقهای سرمایهگذاری تامین سرمایه امید که در زیر امده است که نشان از همسویی فعالیت پرتفوی سهام موجود در صندوقهای سرمایهگذاری تامین سرمایه امید با بازار را دارد.

- اختصاصی بازارگردانی امید: 1.25

- گنجینه امید ایرانیان: 1

- بذر امید: 0.99

- نوید انصار: 0.94

- اسامید: 0.94

- گنجینه مهر سهام: 0.88

- امید انصار: 0.83

آلفای جنسن پرتفوی بخش سهام موجود در صندوقهای سرمایهگذاری

آلفای جنسن که اغلب آن را بازده فعال یک سرمایه گذاری در نظر میگیرند، عملکرد یک سرمایه گذاری را نسبت به شاخص بازار نشان میدهد، زیرا شاخص ها اغلب نشانگر نوسانات کلی بازار هستند. بازده اضافی یک پرتفوی سهام صندوق نسبت به بازده شاخص (شاخص کل) معیار را آلفای پرتفوی سهام صندوق میگویند.

هرچه مقدار این معیار مثبت باشد، پس سبد سرمایهگذاری بازدهی اضافی تر از شاخص کل کسب کرده است. به عبارت دیگر، هر مقدار مثبت آلفای جنسن به این معنی است که یک مدیر صندوق با مهارتهای خود در انتخاب سهام در بخش سهام صندوقهای سرمایهگذاری عملکردی بهتر از شاخص کل را داشته است.

الفای جنسن پرتفوی بخش سهام صندوقهای سرمایهگذاری تامین سرمایه امید در ذیل قابل مشاهده میباشد که میتوان گفت که نسبت به شاخص کل عملکرد بهتری را داشته است.

- نوید انصار: 1.96 درصد

- گنجینه مهر سهام: 1.69 درصد

- آسامید: 1.16 درصد

- امید انصار: 0.83 درصد

- بذر امید: 0.81 درصد

- اختصاصی بازارگردانی امید: 0.57 درصد

- گنجینه امید ایرانیان: 0.42 درصد

میانگین وزنی زمان تا سررسید اوراق با درآمد ثابت تحت مدیریت صندوقهای سرمایهگذاری شرکتهای تامین سرمایه

یکی از فاکتورهای مهم در مدیریت ریسک صندوق های سرمایه گذاری تحت مدیریت شرکتهای تامین سرمایه، توجه به دیرش اوراق با درامد ثابت صندوق های سرمایه گذاری میباشد. هرچه دیرش بیشتر باشد نشان دهنده میزان حساسیت اوراق با درامد ثابت موجود در صندوقهای سرمایه گذاری به تغییرات نرخ سود است. هرچه این زمان بیشتر باشد به تبع آن دیرش صندوق های سرمایه گذاری نیز بیشتر خواهد شد. بنابراین مدیریت زمان تا سررسید اوراق با درآمد ثابت نیز باید به گونه ای باشد که این زمان نه خیلی زیاد و نه خیلی کم گردد. همچنین با توجه به سابقه روند اقتصادی در ایران و افزایش نرخهای سود در دورههای گذشته و با فرض عدم کاهش نرخهای سود در دوره یکساله میتوان بیان نمود که هرچه زمان تا سررسید اوراق با درامد ثابت صندوقی کمتر گردد، دیرش آن صندوق و ریسک کاهش ارزش اوراق نیز کمتر خواهد شد و مدیریت صندوق با فرض این روند بهتر خواهد بود.

زمان تا سررسید مجموع صندوقهای سرمایهگذاری تامین سرمایه امید در شکل زیر قابل مشاهده میباشد که میتوان گفت که ریسک معقولی نسبت به سایر تامین سرمایه ها دارد.

نظرات کاربران