صادق حجتی میهماندوستی مدیر مالی شرکت تامین سرمایه امید مطرح کرد:

با امعان نظر به ظهور اقتصاد مبتنی بر دانش و تغییرات حاصل شده در ماهیت فعالیت شرکتها در سطح تجارت جهانی، امروزه داراییهای نامشهود برونترازنامهای به عنوان یکی از ارکان اساسی شرکت جهت ایجاد بازدهی تلقی میگردد. در این میان، حسابداری سنتی به اندازهگیری ترازنامههای دارایی ملموس اکتفا میکند و قادر به محاسبه ارزش واقعی شرکتها نیست. داراییهای نامشهود برونترازنامهای میتواند از طریق هدایت و مدیریت داراییهای نامشهود برونترازنامهای، تکنیکهای سازمانی، مهارتهای حرفهای، روابط مشتریان و تجارب، منجر به ایجاد مزیت رقابتی در بازار و بهبود عملکرد شود. بیتوجه به شناخت، اندازهگیری و درک ارزش اجزای مرتبط با داراییهای نامشهود برونترازنامهای میتواند منجر به تصمیم ناکارآمد سرمایهگذاری در فرآیند تصمیمگیری شود. از این رو، سنجش و ارزیابی داراییهای نامشهود برونترازنامهای میتواند نقش بهسزایی در فرآیند تصمیمگیری داشته باشد.

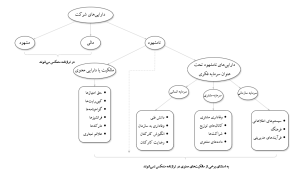

مدل مفهومی داراییهای شرکت:

بر اساس مدل مفهومی فوق داراییها به سه دسته کلی تقسیم میشوند:

- داراییهای مالی

- داراییهای مشهود

- داراییهای نامشهود.

داراییهای مالی و مشهود با توجه به ساختار مالی و فرآیند تحصیل آن در ترازنامه منعکس شده و نحوه تحصیل و طبقهبندی آن مشخص میباشد. حال داراییهای نامشهود در مدل مفهومی فوق به دو دسته کلی یعنی مالکیت یا دارایی معنوی و سایر داراییهای نامشهود طبقهبندی میشود. داراییهای معنوی یا مالکیت بهمانند حقامتیازها، کپیرایتها، گواهینامهها، فرانشیزها، مارکها و علائم تجاری، اغلب در ترازنامه مالی شرکتها منعکس نمیشوند، اما میتوانند تاثیر فراوانی بر عملکرد مالی و فعالیت سازمان داشته باشند.

دسته سوم در مدل مفهومی فوق داراییهای نامشهود تحت عنوان سرمایه فکری را شامل میشود که در ترازنامه منعکس نمیگردد.

اکثر کشورهای دنیا در حال استفاده از روشهای سنتی حسابداری مالی هستند که سالها پیش برای یک محیط کسب و کار مبتنی بر کارهای یدی و دارایی ملموس مثل تجهیزات و ساختمان ایجاد شدهاند، درحالیکه محیط کسبوکار مبتنی بر دانش نیازمند، مدلی است که داراییهای ناملموس جدید سازمانی مثل دانش و شایستگی نیروی انسانی، نوآوری، فرهنگ سازمانی، سیستم و فرآیندها، ساختار سازمانی و غیره را در برگیرد. به نظر میرسد گزارشهای حسابداری سنتی بهطور ناقص ارزش حقیقی بهوجودآمده در شرکت را نشان میدهد. شکاف ایجاد شده بین ارزش دفتری و بازار در بسیاری از شرکتها از جمله نارسایی سیستم حسابداری سنتی در تقویم و انعکاس ارزش سرمایه فکری بوده موجب بروز اختلاف شده است.

انتخاب مدل یا راهکار در ارزشگذاری داراییهای نامشهود برونترازنامهای میتوان کمک فراوانی از ارزش شرکت و همچنین اختلاف بین ارزش دفتری و ارزش بازار را برای بهرهبرداری ذینفعان تسهیل نماید که در مباحث بعدی با مدلهای ارزشگذاری میتوان موضوع را بررسی و تاثیر آن بر ترازنامه و وضعیت شرکت را مورد بررسی قرار داد.

نظرات کاربران